今天,澳大利亚宣布降息,美联储票委首次正面支持降息,美元下跌、油价崩了、黄金暴涨20美元、美债又被买爆...发达国家降息潮要来了? 澳洲联储近三年来首次降息 6月4日,澳洲联储宣布降息25个基点至1.25%,此为历史最低水平,符合市场预期。此次降息也是澳洲联储2016年8月来首次降息。 就业方面,澳洲联储强调利率决议支撑就业增长,密切关注就业市场,在减少失业方面需要取得更快进展,经济可以维持较低的失业率。 通胀方面,澳洲联储表示,将调整政策直到通胀达到目标水平,降息将使经济有进一步的闲置产能,预计今年潜在通胀为1.75%,预计2020年核心通胀率2%。同时澳洲联储预计通胀在6月将上升0.25%,因油价上涨。 房地产和消费领域,澳洲联储认为国内主要不确定因素仍在家庭消费领域,房地产市场状况依旧疲软,但是同时指出一些房地产市场的价格下跌速度已经放缓,家庭收入如预期般出现一些回升,这应该能够支持消费,消费前景受到长期收入低增长的影响。 对于全球经济前景,澳洲联储认为全球经济前景仍然合理,但贸易问题的不确定性有所上升。总体而言,澳洲联储认为降息有助于提高通胀,并对就业提供了支撑,同时澳洲联储影响澳洲经济的房地产疲软和消费下降已经得到了一定的控制。 降息决议公布后,澳元兑美元短线震荡上涨近20点,刷新近三周高点至0.6993,涨幅约0.16%。不过考虑到澳洲联储未来仍有数次降息的可能,同时周一公布的数据显示招聘广告下降8.4%,可能预示着就业未来将走软,因此澳元汇率短线冲高后回吐所有涨幅。

在此之前,新西兰已经成为了首个降息的发达国家。5月初,新西兰联储宣布降息25个基点至1.5%,为新西兰历史上的最低水平。 美联储票委首次正面支持降息 今天交易员们一觉醒来,赫然发现美联储今年降息的预期就已经整整多出了一次。 周一,美国联邦基金期货合约延续涨势,暗示到今年年底美联储将降息68个基点。1月合约的隐含收益率现在大约为1.72%,比上周四又低了28个基点,而当前的有效联邦基金利率为2.40%。 美联储每次调整利率以25个基点为单位进行,也就是说,短短两个交易日内,市场对美联储今年降息的预期又多了一次。摩根大通和巴克莱都已经预期年内将降息两次,其中巴克莱甚至认为可能降息三次。 而今年拥有投票权的委员、圣路易斯联储主席布拉德也称,美联储可能很快就要降息。这也是美联储票委首次正面支持降息。他强调,目前美国经济增长的风险不断上升,美联储降息“可能很快会得到保证”。 此外,3个月与10年期关键美债收益率曲线倒挂这个重要指标也支持降息。芝商所(CME)按照联邦基金利率期货的交易计算得出,目前交易员认为12月降息的概率接近98%,而一周前和一个月前该数据为77%和49%。 布拉德在芝加哥表示:“可能很快就需要下调政策利息,帮助重新校准通货膨胀和通货膨胀预测期望,并在出现超预测期望放缓的情况下提供一些保险。贸易限制对美国经济的直接影响相对较小,但通过全球金融市场的影响可能更大。” 布拉德的观点标志着美国联邦储备官员自1月份按兵不动以来首次公开表示需要降息,以应对海外增长放缓和贸易升级给美国经济带来的测试。 全球市场开启疯狂避险 美元重挫金价暴涨 布拉德的讲话诱发全球市场开启疯狂避险。 美国联邦基金利息期货显示,交易员料将美国联邦储备于6月18日至19日的会议上降息的概率为24%,在布拉德发表讲话前,交易员料将的降息概率为21%;交易者料将美国7月降息概率为60%,布拉德发言前为57%;交易者料将美国9月降息概率为88%,美国联邦储备布拉德发言前为85%。 今天凌晨美国两年期国债收益率跌至1.812%,刷新2017年12月以来新低;美国十年国债收益率跌至2.062%,刷新2017年9月以来新低;30年期美债收益率下跌3.38%个基点,报2.535%。美债收益率下行意味着经济前景更加脆弱。其中十年期美债收益率的14日相对强弱指标(RSI)盘中跌至18,这是1998年以来第三次。最近两次美债进入如此超买水平是在2018年12月7日和2000年12月22日。

布拉德称将很快降息之后,美指加速下降,一度跌至5月13日以来新的低点97.11,较日高下挫逾70点。

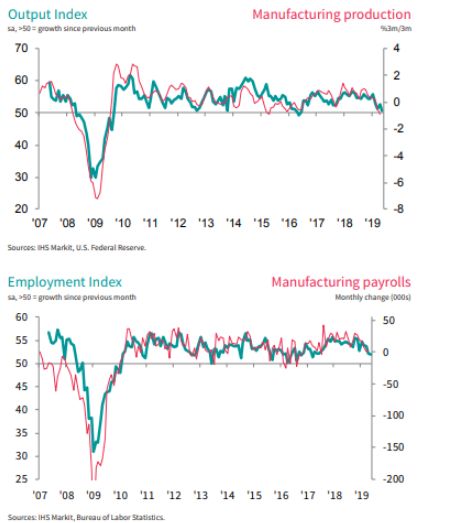

随着美元跌势加剧,现货金涨势扩大,刷新日高至1327.90美元/盎司,较日低高出逾20美元。国际现货金周一收于1324.61美元/盎司,上行19.21美元。 GoldSeek.com总裁兼首席执行官皮特?斯皮纳指出,黄金(GOLD)上行态势不减,主要因市场对因全球经济增速放缓的担忧有所加剧。目前有充足的理由可相信,黄金(GOLD)向上破位的态势正在形成。料将至今年年底,国际金价将上行至1400美元至1500美元/盎司的水平。 值得一提的是,周二将继续有多位美联储高官发表讲话,其中更是包括有美联储主席鲍威尔和纽约联储主席威廉姆斯。美联储主席鲍威尔在4月30日至5月1日会议后的新闻发布会上表示,目前的利率水平是适当的,并且不管是加息还是降息都没有强有力的理由。 分析人士指出,若今晚鲍威尔等美联储官员再度释放出鸽派信号,很可能进一步打压美元走低,而若言辞相对中性或鹰派,则有望淡化布拉德鸽派言论的影响,扶助美元企稳。 美国5月制造业PMI终值创近10年来新低 在布拉德昨夜讲话之前,美国公布的最新经济数据验证了投资者内心对于经济放缓的恐慌,而布拉德的讲话则令投资者认为经济衰退已被美联储确认。 6月3日周一,IHS Markit公布最新数据显示,美国5月Markit制造业PMI终值创2009年9月份以来新低,产出分项指数终值创2016年6月份以来新低,新订单分项指数终值自2009年8月份以来首次陷入萎缩区间。 具体来看,数据显示,美国5月Markit制造业PMI终值录得50.5,为2009年9月以来新低,不及初值和预期的50.6,也大幅低于前值52.6。

其他一同公布的数据显示,美国5月Markit制造业PMI产出分项指数为50.7,为2016年6月以来最低,低于初值50.8和前值52.7;新订单指数为49.6,为2009年8月以来首次陷入萎缩区间,低于初值49.7和前值53.5。

四大投行警告全球衰退风险也已经升高 值得一提的是,昨夜之后,四大投行摩根士丹利、摩根大通、高盛和花旗都已纷纷下调对美国经济后市的预测期望,并警告全球衰退风险也已经升高: JP摩根大通分析师Matthew Jozoff及Alex Roever发出警告称:“商业信心可能受到持久性的破坏性影响。经济增长担忧不太可能在短期内消散,实际上可能会进一步加剧。”该机构分析师下调对于美国国债的收益率预测,警告称美国经济增长将受到阻碍,并预计美联储最终将被迫降息。 该机构下调其对于美国10年期国债收益率的预测,今年底的收益率预测为1.75%,此前预测为2.45%;明年3月的收益率预测为1.65%。 JP摩根大通的分析师团队同时下调对于美国2年期国债收益率的预测,预计今年底的收益率预测为1.4%,明年3月的收益率预测为1.3%。 JP摩根大通同时预计,受相关因素影响,美联储将在今年降息两次。其他一些投行也认为美联储将会降息。高盛表示美联储降息的可能性大增,而荷兰合作银行则预计:2020年底前美联储料降息五次。 高盛分析师下调美国第二季度经济增长预估。分析师还表示,他们认为美联储降息的可能性上升,但还不足以把降息作为基本预估。高盛预计第二季度经济增长率为1.1%,一周多以前预期为1.3%。 高盛分析师在研究报告中称:“我们修正了通胀和经济增长预期,并调整了对美联储利率行动可能性的预期。” 摩根士丹利首席经济学家兼全球经济部门主管Chetan Ahya在周日发表的报告中称,全球经济最快可能在九个月后开始衰退。他表示,随着成本上升、客户需求放缓以及企业削减资本支出,经济增长将受到影响。 花旗集团分析师建议投资者购买美国国债,他们指出,全球经济上一次呈现与目前相似的状况还是在2016年初,之后全球经济便明显放缓。

[正文结束] |